Preguntas clave sobre la cobertura de seguros para recetas médicas que debes hacer a tu plan

dic, 26 2025

dic, 26 2025

Si tomas medicamentos regularmente, no puedes dejar pasar la oportunidad de entender bien tu cobertura de recetas. Mucha gente asume que su seguro cubre sus medicinas, hasta que llega a la farmacia y se lleva una sorpresa: una factura de $500 por una pastilla que creía que era de $20. Eso no es raro. En 2023, el 63% de las personas que eligieron un plan de salud en el mercado no verificaron si sus medicamentos específicos estaban cubiertos… hasta después de inscribirse. Y el 28% tuvo que cambiar de plan al año siguiente por eso.

¿Tu plan realmente cubre recetas?

Primero, pregunta directamente: ¿la cobertura de medicamentos recetados está incluida en mi plan? Aunque la Ley de Cuidado de Salud a Bajo Precio (ACA) exige que todos los planes del mercado incluyan este beneficio, no todos los planes son iguales. Algunos lo hacen con tantas restricciones que en la práctica es casi como no tenerlo. Si tienes Medicare, debes saber que hay dos opciones: un plan separado de medicamentos (Parte D) o un plan de Medicare Advantage que ya lo incluye. Ambos funcionan, pero con reglas distintas.¿Qué medicamentos están cubiertos? Revisa el formulario

Cada plan tiene una lista llamada formulario. Es la única lista que importa. No importa si tu doctor te recetó algo: si no está en el formulario, no lo cubren -o te cobrarán mucho más. Los formularios se dividen en cuatro niveles, o tiers:- Tier 1: Genéricos. Precio promedio: $10 de copago.

- Tier 2: Marcas preferidas. Precio promedio: $40 de copago.

- Tier 3: Marcas no preferidas. Precio promedio: $100 de copago.

- Tier 4: Medicamentos especiales. Aquí no hay copago fijo: pagas un porcentaje, entre 25% y 33%, y puedes terminar pagando más de $1,000 por una receta.

Si tomas insulina, un medicamento para la presión arterial, o un fármaco para la artritis, busca esos nombres exactos en el formulario de tu plan. No confíes en lo que te dice la farmacia. No confíes en lo que te dice tu doctor. Revisa tú mismo el formulario en línea. Usa la herramienta de comparación de HealthCare.gov o Medicare Plan Finder. Ingresa tus medicamentos, y te dirá exactamente cuánto pagarás en cada plan.

¿Cuánto pagas antes de que empiece la cobertura?

Muchos planes tienen un deducible. Eso significa que primero debes pagar tú todo el costo de tus medicamentos hasta que llegues a ese monto. En un plan Bronze, el deducible puede ser de $6,000. En un plan Gold, puede ser de solo $150. Si tomas tres medicamentos al mes, y cada uno cuesta $120, en un mes ya gastaste $360. En un plan con deducible alto, eso no cuenta para nada hasta que llegues a $6,000. En un plan Gold, ya estás cerca de que empiece la cobertura.La regla simple: si tomas más de 6 medicamentos al año, un plan con deducible bajo -aunque sea más caro en prima- te ahorrará dinero. Un estudio del CMS mostró que alguien que toma 12 medicamentos de mantenimiento ahorra $1,842 al año con un plan Gold frente a uno Bronze.

¿Qué farmacias están en la red?

No todas las farmacias son iguales. El 78% de los planes del mercado solo cubren medicamentos si los compras en farmacias específicas. Si vas a una fuera de la red, puedes pagar hasta un 37% más. ¿Tu farmacia favorita está en la red? ¿Y la que está cerca de tu trabajo? ¿Y la que entrega a domicilio? Pregunta por la lista completa. Algunos planes tienen redes muy pequeñas, especialmente en zonas rurales. Si no lo verificas, podrías terminar viajando 40 minutos solo para que te cubran la receta.¿Necesitas autorización previa o terapia por pasos?

No basta con que tu medicamento esté en el formulario. Puede que necesites autorización previa. Eso significa que tu médico debe enviar un formulario al seguro explicando por qué necesitas ese medicamento en lugar de otro más barato. El 28% de las recetas de Medicare requieren esto. Si no lo haces, la farmacia te negará el medicamento.También puede haber terapia por pasos. Te obligan a probar primero un medicamento más barato, aunque no funcione bien para ti. Solo si falla, te permiten pasar al que realmente necesitas. El 37% de los medicamentos especiales en los planes del mercado tienen esta regla. Pregúntalo. Si tu medicamento tiene este requisito, y no lo sabes, podrías estar tomando algo inútil durante semanas, mientras tu condición empeora.

¿Qué pasa con el "agujero de cobertura"?

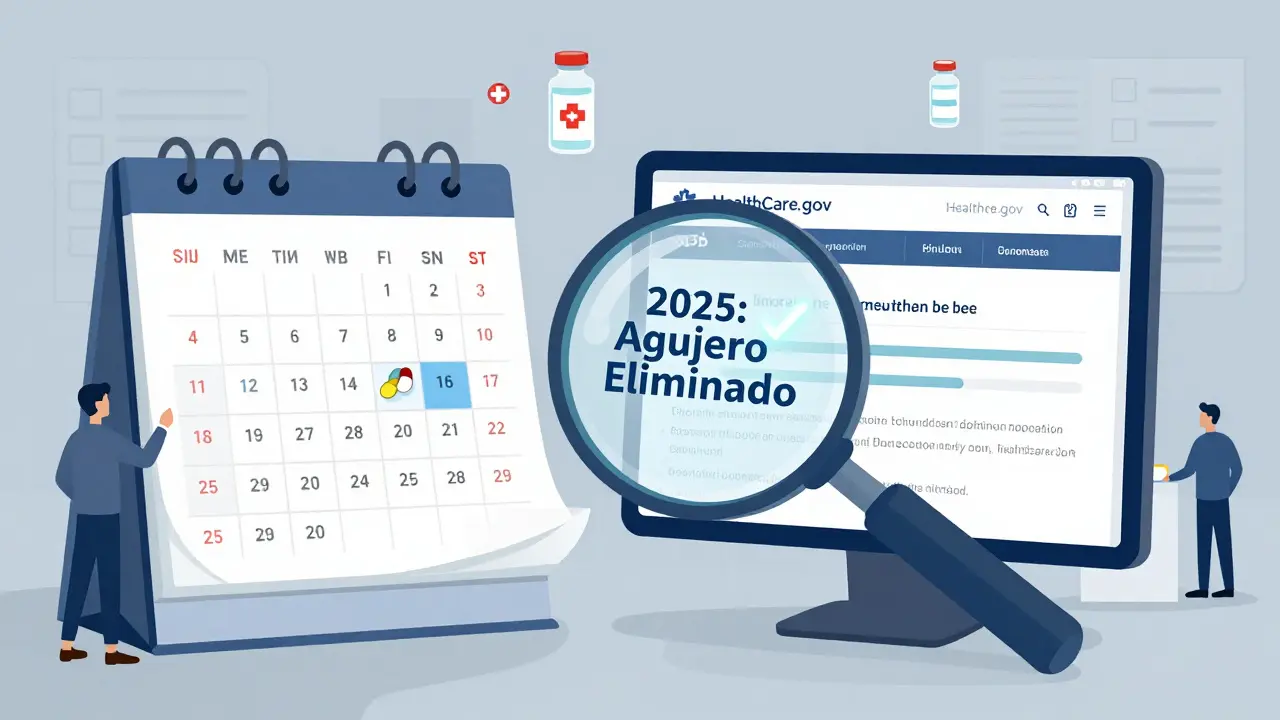

Si tienes Medicare Parte D, debes entender el "agujero de cobertura" -o "donut hole"-. En 2024, cuando tus gastos totales en medicamentos (lo que tú pagas + lo que paga tu plan) llegan a $5,030, entras en este agujero. Allí pagas el 25% del costo de tus medicamentos hasta que llegues a $8,000. Después, empieza la cobertura catastrófica.Pero hay una gran novedad: a partir de 2025, ese agujero se elimina. Además, el costo mensual de la insulina estará limitado a $35. Eso es un cambio enorme. Si estás en Medicare, no te saltes la inscripción anual. Revisa tu plan cada año. Mucha gente cambia sin darse cuenta de que su plan ya no cubre bien sus medicamentos.

¿Cuánto pagarás en total al año?

No te fijes solo en la prima mensual. Fíjate en lo que pagarás en total: primas + deducibles + copagos + coinsurance. Un plan con prima baja puede costarte mucho más si tienes medicamentos caros. Por ejemplo:- Plan Bronze: Prima $38/mes. Máximo de gastos propios: $9,450/año.

- Plan Gold: Prima $57/mes. Máximo de gastos propios: $5,050/año.

- Plan Platinum: Prima $73/mes. Máximo de gastos propios: $3,050/año.

Si tomas medicamentos especiales, el Platinum puede parecer caro… hasta que te das cuenta de que pagas $3,050 al año en vez de $9,450. Eso es una diferencia de $6,400. Esa es la verdadera economía.

¿Cuándo debes revisar esto?

No lo hagas una vez y olvídate. Revisa tu cobertura cada año. El periodo de inscripción abierta del mercado es del 1 de noviembre al 15 de enero. Para Medicare, es del 15 de octubre al 7 de diciembre. Ese es tu momento para cambiar. Usa las herramientas en línea. Ingresa tus medicamentos. Compara al menos tres planes. Tómate 20 minutos. Ese tiempo te puede ahorrar $1,147 al año, según un estudio del Urban Institute.Una persona en Reddit contó que asumió que su medicamento de $4,200 al mes estaba cubierto, pero su plan tenía un límite de copago de $500. Terminó pagando $3,700 en una sola receta. Eso no fue un error de la farmacia. Fue un error de no preguntar.

¿Qué pasa si mi medicamento no está cubierto?

Si tu medicamento no está en el formulario, no estás sin opciones. Puedes pedir una excepción. Tu médico puede enviar una solicitud al plan explicando por qué necesitas ese medicamento. Si lo rechazan, puedes apelar. Muchos planes aceptan estas excepciones, especialmente si hay evidencia médica clara. También puedes buscar programas de asistencia del fabricante. Muchas compañías farmacéuticas ofrecen descuentos o medicamentos gratis a quienes califican por ingresos.Recuerda: no hay un plan perfecto. Pero hay un plan que funciona para ti. Y solo lo encontrarás si haces las preguntas correctas antes de firmar cualquier papel.

¿Todos los planes de salud cubren medicamentos recetados?

Sí, todos los planes del mercado bajo la ACA deben incluir cobertura de medicamentos recetados. Pero eso no significa que cubran los mismos medicamentos o que el costo sea igual. Algunos planes tienen formularios muy limitados o copagos muy altos, lo que hace que la cobertura sea casi inútil. Si tienes Medicare, la cobertura viene por la Parte D o por un plan Medicare Advantage, y tampoco todos son iguales.

¿Cómo sé si mi medicamento está en el formulario?

Busca el nombre exacto del medicamento (incluyendo la marca y el genérico) en el formulario de tu plan, disponible en el sitio web del asegurador. Usa herramientas como HealthCare.gov o Medicare Plan Finder. Ingresa tus medicamentos y farmacias. El sistema te dirá en qué nivel está y cuánto pagarás. No confíes en lo que te diga la farmacia o tu médico sin verificarlo tú mismo.

¿Qué es un deducible y cómo afecta mis medicamentos?

Un deducible es el monto que debes pagar tú antes de que el plan empiece a cubrir tus medicamentos. En un plan Bronze, puede ser de $6,000. Eso significa que si tus medicamentos cuestan $1,000 al mes, tendrás que pagarlos tú por completo hasta que hayas gastado $6,000. En un plan Gold, el deducible puede ser de solo $150. Si tomas medicamentos frecuentes, un deducible bajo te salva dinero, aunque la prima sea más alta.

¿Por qué me rechazan mi receta en la farmacia?

Hay dos razones principales: 1) Tu medicamento no está en el formulario del plan, o 2) Requiere autorización previa o terapia por pasos y no se ha completado el proceso. Pídele a la farmacia que te diga exactamente por qué lo rechazaron. Luego llama a tu asegurador para pedir la excepción o iniciar el proceso. Nunca aceptes un "no" sin intentar apelar.

¿Vale la pena pagar más por un plan Gold o Platinum si tomo medicamentos?

Sí, si tomas más de 6 medicamentos al año o alguno de ellos es caro. Aunque la prima sea más alta, los gastos de bolsillo son mucho más bajos. Un estudio del CMS mostró que alguien con 12 medicamentos de mantenimiento ahorra $1,842 al año con un plan Gold frente a uno Bronze. El ahorro real está en lo que pagas por cada receta, no en lo que pagas cada mes.

¿Qué cambios hay en Medicare en 2025?

A partir de 2025, el "agujero de cobertura" (donut hole) se elimina por completo en Medicare Parte D. Además, el costo mensual de la insulina estará limitado a $35, sin importar tu plan. También se establece un límite anual de $2,000 para gastos de bolsillo en medicamentos. Estos cambios reducirán los costos de los beneficiarios de Medicare en unos $1,400 al año, según la Oficina de Presupuesto del Congreso.

¿Puedo cambiar de plan si descubro que mi medicamento no está cubierto?

Solo puedes cambiar durante el periodo de inscripción abierta (noviembre a enero para el mercado; octubre a diciembre para Medicare). Fuera de ese periodo, solo puedes cambiar si tienes una "calificación especial" -como mudarte, perder otro seguro o entrar en Medicaid. Si descubres que tu medicamento no está cubierto después de inscribirte, pide una excepción. No esperes hasta el próximo año.

¿Qué hago si no puedo pagar mi medicamento?

Muchas compañías farmacéuticas ofrecen programas de asistencia para personas con bajos ingresos. Puedes buscarlos por el nombre del medicamento en sitios como NeedyMeds o RxAssist. También puedes pedir una versión genérica, o preguntar a tu médico si hay una alternativa cubierta. Nunca dejes de tomar un medicamento por falta de dinero. Hay opciones. Solo debes buscarlas.

La clave no es tener el plan más barato. Es tener el plan que cubre lo que necesitas, sin sorpresas. Tómate el tiempo. Haz las preguntas. Revisa el formulario. Compara. Eso no es un trámite. Es proteger tu salud.